안녕하세요. 오늘은 고금리 적금 주의 사항 관련 포스팅을 들고 왔습니다. 요즘 고금리를 내세운 적금상품들이 속속 등장하고 있습니다. 고금리 숫자에 속아 제대로 알아보지도 않고 가입했다간 나만 손해입니다.

▶ 연 8% 고금리 적금, 카드부터 만들어라..?

이자율 연 8% 적금! 말만 들어도 설레고 솔깃하는데요. 현재 금융사들이 시장 금리가 올랐다며 이런 고금리 상품들을 내놓기 시작했는데 조건들을 들여다보면 실망스러운 경우가 대부분입니다.

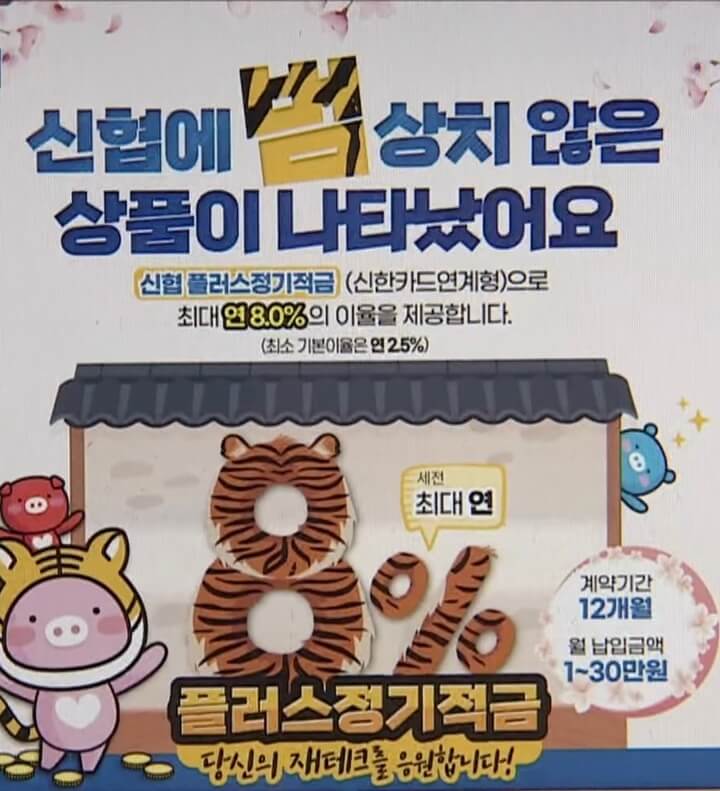

신협 중앙회가 내놓은 플러스 정기적금을 살펴보면 기본금리 2.5%에 우대금리 5.5%를더해 연 최대 8.0%까지 받을 수 있는 고금리 상품입니다. 은행의 정기적금 금리가 평균 3.8% 수준인 것에 비하면 8%라는 수치는 사실상 업계 최고 수준입니다.

또 DB 저축은행이 내놓은 모바일 전용 정기적금은 연 최대 5.5%까지 금리를 받을 수 있습니다.

기준 금리 인상 이후 금융권에서는 이렇게 높은 금리의 상품들이 잇따라 등장하고 있습니다. 연 5%대부터 많게는 연 8%대까지, 그렇다면 금융 소비자들은 이 높은 금리를 고스란히 적용받을 수 있는 걸까요?

금융사들이 제시한 높은 금리를 전부 받으려면 까다로운 조건들을 충족해야합니다. 먼저 위에 언급했던 첫 번째 신협 '플러스 정기적금' 같은 경우 기본 금리는 2.5%, 여기서 금리를 더 받으려면 제휴 신한카드를 발급받은 후 6개월 동안 50만 원 이상을 사용해야 합니다.

또한 해당 카드의 결제대금은 신협에서 개설한 자유입출금식 계좌에 등록해야 하고, 연속 3개월간 50만원 이상의 급여 자동이체까지 연결해야 온전한 8%를 받을 수 있습니다.

이렇게 모든 조건을 다 채워도 월 최대 납입할 수 잇는 금액은 30만 원입니다, 1년 만기 후 받을 수 있는 이자는 세전으로 15만 원 수준에 그칩니다.

연 5.5% DB 저축은행 적금도 금리를 온전하게 받으려면 DB 금융 계열사인 db손해보험과 생명, 금융 투자를 거래하거나 고객 개인 정보 마케팅 활용 동의 등의 여러 조건들을 채워야 합니다.

이 뿐만이 아닙니다. 연 6.3%의 금리를 받을 수 있는 한화저축은행의 정기적금의 경우 기본금리는 2%대, 계열사인 캐롯 손해보험의 자동차보험에 가입해야만 우대금리가 적용됩니다.

상상 인플러스 저축은행이 올초 내놓은 연 7% 상품 또한 자체 금융 플랫폼 앱을 설치하고, 추가로 보통예금에 가입한 사람에 한해 선착순으로 제공하는 고금리 상품입니다.

앞선 신협의 상품보다는 비교적 조건이 덜 까다로워 보이지만, 최대 월 납입한도는 고작 20만 원에 불과합니다.

이처럼 높은 금리를 받으려면 제휴상품에 자동이체까지 여러 조건을 갖춰야 하고 그렇게 조건을 모두 갖춘다 해도 월 납입할 수 있는 한도는 대부분 50만 원 이내입니다.

금융사들은 충성 고객 확보를 위해 까다로운 우대금리 조건이 불가피하다는 입장이지만 소비자들은 최고 금리만 내세운금융사들의 마케팅에 불만을 토로합니다.

목돈 마련을 위해 투자처를 찾는 소비자들의 심리를 이용한 고금리 마케팅, 정말 개선이 필요합니다.

이상 고금리 적금 관련 포스팅을 모두 마치겠습니다.

댓글